Pronájem bytu na služební cestě stále častěji nahrazuje hotel, zejména pokud je důležité soukromí, pracovní prostor a poloha v blízkosti centra. Služební cesty zároveň vyvolávají opakující se otázky pro účetní oddělení: jaké údaje mají být na dokladu, zda je možné firmě vystavit fakturu, jak popsat službu a jak je to s DPH. Níže jsme shromáždili nejčastější pochybnosti a praktické rady, které vám pomohou hladce vyřídit pobyt ve Vratislavi.

Pronájem bytu na Odře a účtování služebních cest - co obvykle kontroluje účetnictví

V případě služebního pobytu je nejdůležitější, aby prodejní doklad jasně potvrzoval nákup ubytovací služby (ubytování) a identifikoval kupujícího. Účetnictví obvykle ověřuje:

- zda byla faktura vystavena na správné údaje společnosti (název, adresa, DIČ),

- že datum služby (datum pobytu) je správné,

- zda název služby na faktuře odpovídá názvu ubytování/ubytování,

- zda částky a měna odpovídají účetním ujednáním,

- zda je uveden prodávající a místo vydání.

Při cestách do Vratislavi může být důležité i logistické pohodlí - byt v centru města snižuje náklady na cesty na schůzky, konference nebo do kanceláří obchodních partnerů a zároveň usnadňuje udržování pracovního rytmu.

Byty v centru Vratislavi pro služební pobyty - proč je to praktické řešení

Na služebních cestách nezáleží jen na samotném ubytování, ale také na podmínkách pro práci a odpočinek. Byty v centru Vratislavi si někdy vybírají manažeři, podnikatelé a VIP hosté pro jejich nezávislost, větší prostor než standardní hotelový pokoj a možnost využívat obývací část a kuchyň. V praxi to znamená pohodlnější organizaci dne - od ranní práce u stolu přes schůzky ve městě až po večerní regeneraci v klidném prostoru.

Flexibilita je důležitá i pro firmy: pobyt může být pro jednu osobu, několik kolegů nebo hosty, kteří přijíždějí na jednání či oborové akce. V takových situacích se dobře hodí následující služby byty pro firmykde je prioritou jasný proces rezervace a strukturovaná dokumentace pro fakturaci.

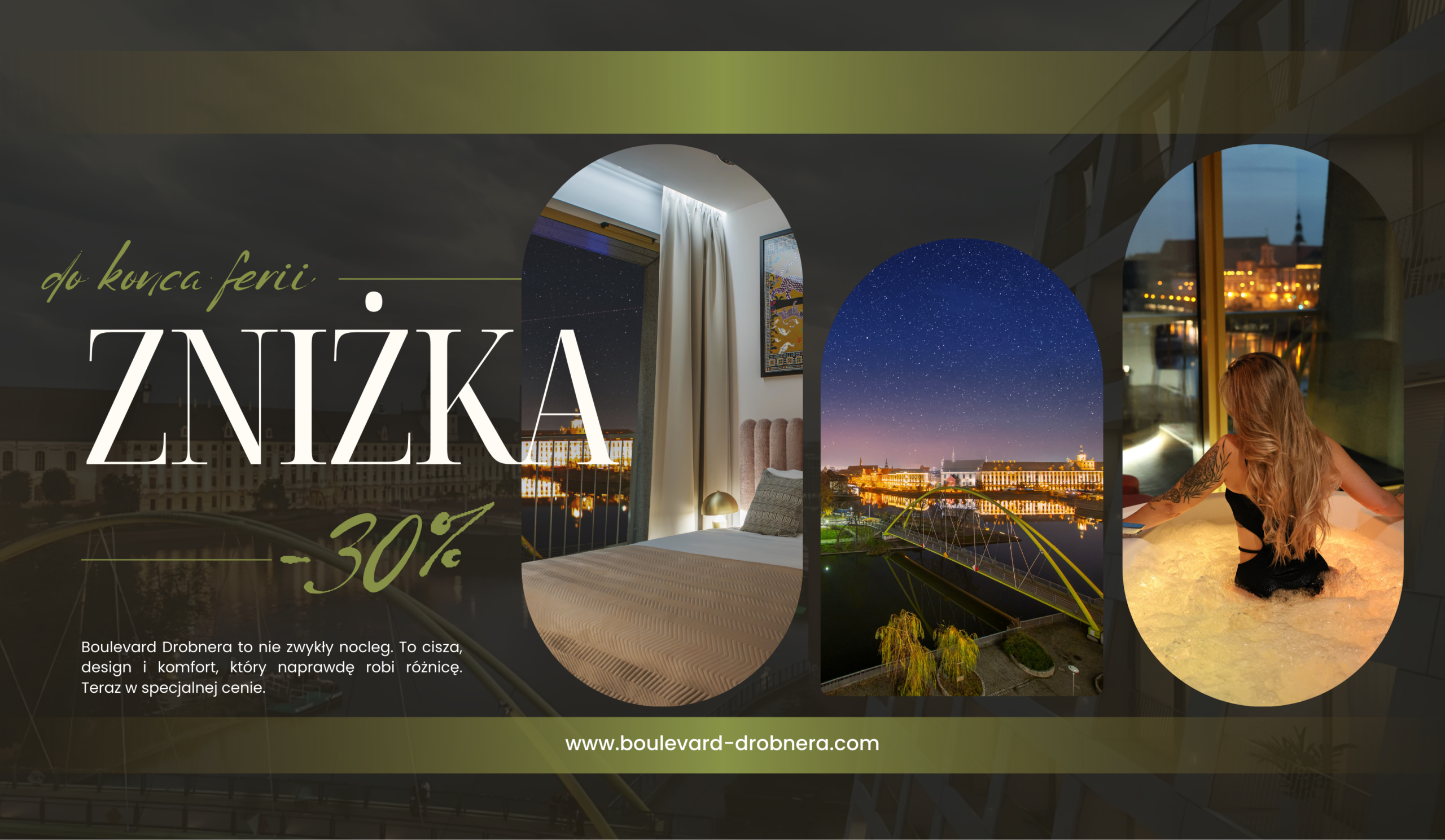

Informace o objektu: komfort a prestižní poloha na řece Odře

Vratislavské apartmány na břehu Odry v budově Boulevard Drobnera se vyznačují polohou v blízkosti klíčových bodů centra města, což je výhoda jak pro ty, kteří cestují na konference, tak pro jednání v kancelářích v centru města. Blízkost řeky také napomáhá krátkým procházkám po náročném dni, což ocení hosté zaměření na efektivitu a regeneraci.

Samotné byty sázejí na moderní interiér a praktické vybavení: pohodlný prostor pro odpočinek, místo pro práci a vybavení, které usnadňuje delší pobyt. Pronájem na pobyt ve Vratislavi tak může být řešením nejen pro "přespání", ale i životaschopnou základnou během několikadenní služební cesty.

Jak připravit údaje na faktuře, aby se předešlo opravám

Nejčastějším důvodem následných oprav je nedostatek úplných údajů o kupujícím nebo chyby v DIČ. Pro zefektivnění vypořádání je nejlepší připravit a odeslat doklad ještě před jeho vystavením:

- úplný název společnosti (podle rejstříku),

- adresa sídla,

- NIP (pro polské subjekty),

- zda je kupujícím společnost nebo fyzická osoba,

- preferovaný způsob doručení písemnosti (např. e-mailem).

V případě zahraničních hostů může být také užitečné upřesnit fakturační údaje požadované organizací (např. číslo zakázky, nákladové středisko) - pokud to účetní systém společnosti vyžaduje.

Často kladené otázky: Faktura za pronájem bytu na služební cestě

V následujících odpovědích se dozvíte, jaké jsou typické obavy finančních oddělení při rezervaci bytu v centru města, a to i v souvislosti s vyhledávacími frázemi jako "pronájem bytu na Odře" nebo "byty Vratislav Boulevard Drobnera".

Kombinace výhodné polohy, pohodlí a přehledného papírování znamená, že pronájem bytů na Odře může být bezproblémovou součástí vaší služební cesty, proto je nejlepší provést rezervaci přímo na webu. https://boulevard-drobnera.com/pl/.

ČASTO KLADENÉ DOTAZY

- Je možné obdržet fakturu pro společnost za pobyt v bytě?

Ano - standardně je možné vystavit fakturu na společnost, pokud jsou před vystavením dokladu uvedeny správné údaje o kupujícím (jméno, adresa, DIČ). - Kterou službu má faktura popisovat: "přenocování" nebo "pronájem bytu"?

V účetnictví se nejčastěji očekává jednoznačný popis ubytovací/noční služby s datovým rozsahem pobytu. Nejdůležitější je, aby popis odpovídal skutečné službě a byl v souladu s rezervací. - Musí být na faktuře uvedena jména všech hostů?

Pro účely účetnictví se to obvykle nevyžaduje. Klíčovými informacemi jsou údaje o prodávajícím, kupujícím a parametry služby (termín, hodnota). Pokud má společnost interní postupy, může v popisu nebo v příloze požadovat další informace. - Musí se datum faktury shodovat s datem pobytu?

Ne vždy. Je nezbytné, aby na dokladu byla uvedena doba poskytování služby (data pobytu) a aby byl doklad vystaven v souladu s předpisy a fakturační praxí. V případě potřeby účetnictví obvykle ověří obě pole: datum vystavení i datum služby. - Lze náklady rozdělit - např. ubytování a parkování zvlášť?

Pokud v rámci pobytu existují samostatně účtované prvky, účetnictví často požaduje jejich specifikaci. Je dobré to stanovit již ve fázi rezervace, aby byl doklad jasný a v souladu s potřebami společnosti při účtování. - Co mám dělat, pokud se v údajích faktury vyskytne chyba?

Potřeba opravy by měla být nahlášena co nejdříve a měly by být poskytnuty správné údaje. Nejčastější opravy jsou: TIN, adresa, název společnosti nebo překlepy v údajích kupujícího. - Lze fakturu zaslat e-mailem?

V obchodní praxi jsou elektronické faktury běžnou záležitostí. Správnou e-mailovou adresu se vyplatí uvést účetnímu oddělení již při rezervaci, aby nedocházelo ke zpoždění při vypořádání delegace.

Bibliografie

- Zákon ze dne 11. března 2004 o dani ze zboží a služeb (DPH) - Dz.U. 2004 č. 54 položka 535 ve znění pozdějších předpisů.

- Zákon ze dne 29. září 1994 o účetnictví - Dz.U. 1994 č. 121 bod 591, ve znění pozdějších předpisů.

- Zákon ze dne 26. července 1991 o dani z příjmu fyzických osob (PIT) - Dz.U. 1991 č. 80 bod 350 ve znění pozdějších předpisů.

- Zákon ze dne 15. února 1992 o dani z příjmů právnických osob (CIT) - Dz.U. 1992 č. 21 bod 86 ve znění pozdějších předpisů.